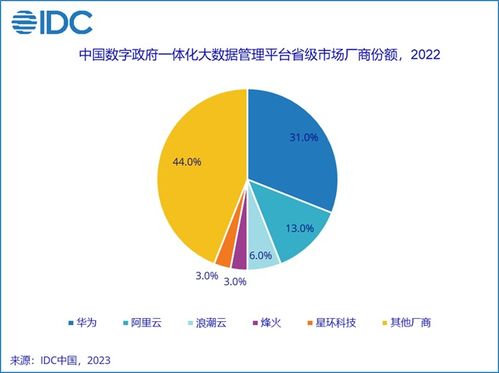

2022年中国数字政府大数据及数据治理市场格局 数据处理能力成关键竞争维度

2022年,在数字化转型浪潮与国家政策驱动下,中国数字政府建设进入深化阶段,大数据及数据治理市场展现出蓬勃活力与清晰的竞争格局。其中,数据处理作为释放数据价值、支撑智能决策的核心环节,其技术能力与市场份额分布成为观察市场态势的重要窗口。

一、整体市场持续增长,数据处理需求凸显

根据IDC等权威机构报告,2022年中国数字政府大数据及数据治理市场总体规模保持稳健增长。政策层面,“十四五”规划、数据要素市场化配置改革等顶层设计持续推动各级政府加大数据资源整合与管理投入。市场驱动力已从初期的平台建设,逐步转向数据资源的有效治理、融合分析与业务赋能。在此背景下,对数据采集、存储、加工、分析全流程的处理能力需求急剧上升,成为项目建设的重点和厂商技术比拼的关键赛道。

二、市场份额集中,头部厂商引领数据处理技术创新

从市场竞争格局看,市场份额呈现向具备综合解决方案能力的头部厂商集中的态势。主要参与者可分为以下几类:

- 云与ICT巨头:如华为、阿里云、腾讯云、浪潮等,凭借深厚的云计算基础设施、全面的技术栈以及强大的生态整合能力,占据显著市场份额。它们在提供一体化大数据平台的正将数据处理能力(如实时计算、数据湖仓一体、智能ETL)作为云服务的重要增值点向政府客户输出。

- 专业大数据软件厂商:如新华三、星环科技、东方国信等,在特定数据处理技术领域(如分布式数据库、大数据平台、数据中台)具有深厚积累,为政府客户提供专业化的数据治理与处理工具。

- 传统IT集成商与政务信息化厂商:如中国电信、中国移动、航天信息等,依托深厚的政企客户关系与系统集成经验,在地方数字政府项目中扮演重要角色,并通过合作或自研强化自身数据处理服务能力。

在数据处理细分领域,实时数据处理、数据融合治理(尤其是跨部门、跨层级数据)、隐私计算支撑下的安全流通处理,成为头部厂商竞相布局和差异化竞争的重点。

三、数据处理能力的核心竞争维度

2022年,市场对数据处理能力的评价已超越单纯性能指标,转向更综合、更贴近业务的维度:

1. 全链路处理效率:涵盖从数据 ingestion(摄取)、清洗、转换到服务化的全流程自动化与智能化水平,降低技术门槛与运维成本。

2. 实时与智能处理:应对应急管理、城市运行监控等场景的实时流数据处理能力,以及利用AI进行数据质量自动检测、关联关系挖掘的智能处理水平。

3. 数据安全与合规处理:在数据处理各环节嵌入隐私计算、数据脱敏、访问控制等能力,满足《数据安全法》《个人信息保护法》等合规要求,保障数据安全流转与使用。

4. 云原生与一体化:基于云原生架构的弹性、可扩展数据处理服务,以及数据湖、数据仓库、数据引擎一体化融合的趋势,减少数据搬迁、提升分析敏捷性。

四、挑战与未来展望

尽管市场前景广阔,但仍面临挑战:数据标准不统一、部门壁垒导致的“数据孤岛”现象依然存在,制约了数据处理效率和价值挖掘;对复杂异构数据的处理能力、数据要素流通的可信环境构建仍需加强。

随着数据被明确为关键生产要素,数字政府大数据及数据治理市场,特别是数据处理细分赛道,将持续增长并深化。市场份额将进一步向能够提供“平台+数据+智能”一体化服务、且深刻理解政府业务场景的厂商倾斜。数据处理技术将更加强调实时、智能、安全与云原生,并与人工智能、区块链等技术深度融合,最终目标是赋能政府实现基于数据的科学决策、精准治理与高效服务。

如若转载,请注明出处:http://www.tobeonetop.com/product/79.html

更新时间:2026-06-18 21:32:31